Interpretation

Alle nachfolgenden €-Angaben sind in heutiger Kaufkraft ("real") dargestellt. Wachstumsraten und Renditen sind reale Wachstumsraten. Auf die Darstellung in nominalen Werten verzichten wir hier, um die Lesbarkeit und Interpretation zu vereinfachen. Sie finden diese Werte jedoch im Finanzplan PDF sowie in den Anlagen.

Erwerbsphase & (Vor-)Ruhestand

Die Regelaltersgrenze für Ihren Geburtsjahrgang xxxx beträgt J Jahre und M Monate. Ohne Abschläge könnten Sie somit im MMM JJJJ in Rente gehen.

Sie planen die gesetzliche Rente ohne Abschläge zu beantragen. Sie wollen jedoch bereits mit JJ Jahren und MM Monaten aufhören zu arbeiten und müssen somit Ihre Ausgaben MM Monate lang im Vorruhestand aus Erspartem bestreiten.

Daraus ergeben sich folgende Rahmendaten für Ihre Altersvorsorge:

- MM Monate Erwerbstätigkeit mit Rentenbezug

- MM Monate Ruhestand ohne Rentenbezug

- MM Monate Ruhestand mit Rentenbezug

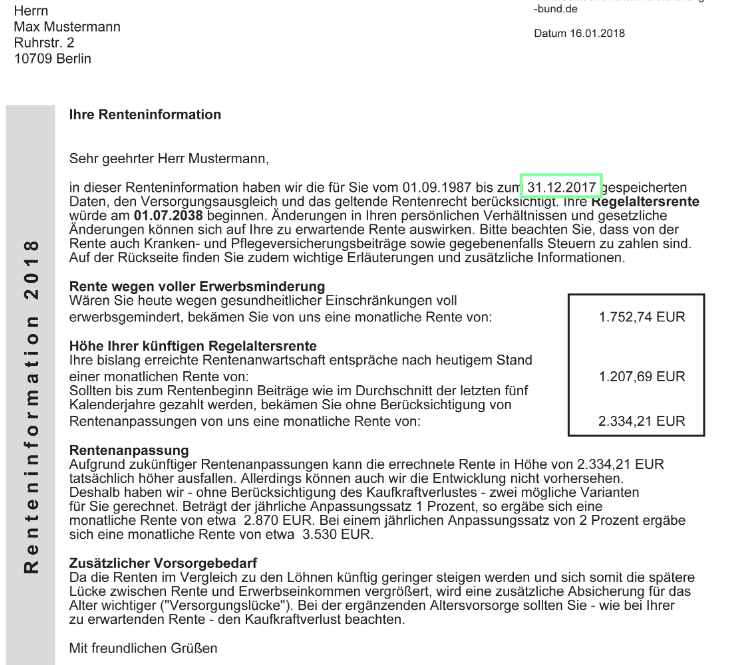

Rentenanspruch

Sie haben angegeben bis zum MM JJJJ XX,XX Entgeltpunkte in der gesetzlichen Rentenversicherung erworben zu haben. Entwickelt sich Ihr Arbeitseinkommen (aktuell XX.XXX€) in den nächsten Jahren wie der Durchschnitt (aktuell XX.XXX€), werden Sie pro Jahr Erwerbstätigkeit x,xx Entgeltpunkte zusätzlich erwerben. Vom MMM JJJJ bis zum Ende Ihrer Erwerbstätigkeit im MMM JJJJ sind dies noch XXX Monate. Daher werden Sie voraussichtlich x,xx zusätzliche Entgeltpunkte in der Rentenversicherung erwerben.

Daraus ergeben sich folgende Ansprüche für Ihre Rente:

- XX,XX Entgeltpunkte (bereits erworben)

- XX,XX Entgeltpunkte (zu erwarten)

- XX,XX Entgeltpunkte (insgesamt)

Zur Orientierung: Aktuell (MMM JJJJ) wird für einen Entgeltpunkt eine lebenslange monatliche Bruttorente von 40,79€ gezahlt (der sog. Rentenwert). Würde der Rentenwert in Zukunft also im selben Maße wie die Inflation steigen läge Ihre monatliche Bruttorente bei X.XXX€. Davon müssten Sie bei aktuell geltenden Steuer- und Beitragssätzen noch X,XXX€ für die Kranken- und Pflegversicherung abziehen und X,XXX€ für die Einkommensteuer. Ihnen bliebe demnach eine Nettorente von X.XXX€.

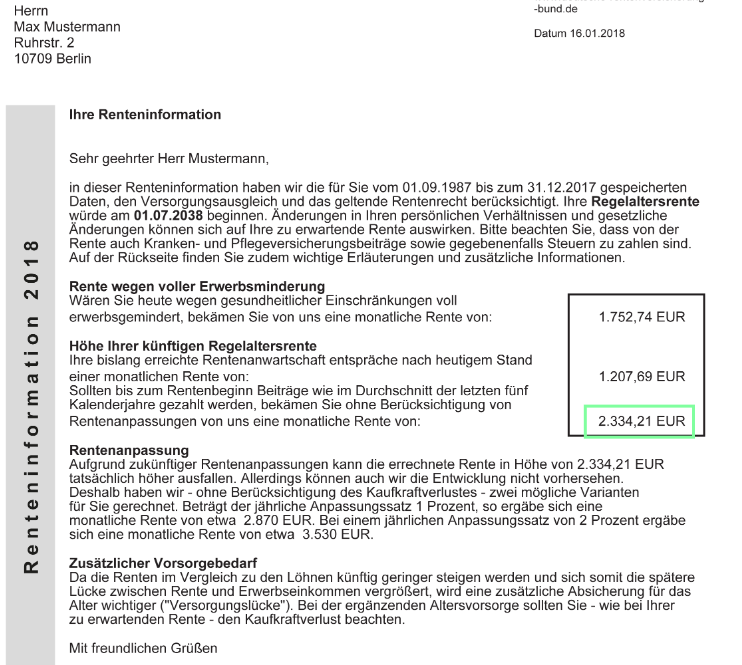

Entwicklung des Rentenwerts

Im Basisszenario gehen wir jedoch davon aus, dass der Rentenwert jährlich um 0,25% steigt. Ihre Bruttorente wird daher vermutlich eher bei X.XXX€ liegen und Ihre Nettorente bei X.XXX€. In der Robustheitsanalyse spielen wir Alternative Szenarien durch.

Rentenlücke

Sie planen im Ruhestand mit monatlichen Ausgaben von X.XXX€. Davon sind ab Rentenbeginn voraussichtlich X.XXX€ (XX%) durch die erwartete Nettorente lebenslang gedeckt. Es besteht demnach eine monatliche Rentenlücke von X.XXX€, die Sie aus Ersparnissen schließen müssen. Dies sind insgesamt etwa XX.XXX€.

Darüber hinaus müssen MM Monate Ruhestand ohne Rentenbezug gänzlich aus Ersparnissen bestritten werden. Dies sind weitere etwa XX.XXX€.

Daher müssen Sie in Ihrem Erwerbsleben etwa XX.XXX€ zur Seite legen, um Ihre erwarteten Ausgaben im Alter decken zu können. Wir haben bisher vereinfacht gerechnet und die Finanzierungslücken aufaddiert, unabhängig davon dass diese zu unterschiedlichen Zeitpunkten benötigt werden. Wenn wir genauer rechnen und unterstellen, dass die Ersparnisse mit einer (realen) Rendite von X,XX% im Jahr verzinst werden, benötigen Sie zum Ende Ihrer Erwerbstätigkeit Ersparnisse in Höhe von XXX.XXX€.

Ersparnisse

Sie haben angegeben aktuell über Ersparnisse (in Form von Bargeld, Bankeinlagen & Wertpapieren) in Höhe von XXX.XXX€ zu verfügen. Bei einer (realen) Rendite von X,XX% im Jahr werden zum Ende Ihrer Erwerbstätigkeit daraus voraussichtlich XXX.XXX€. Damit fehlen noch XXX.XXX€ (XX%) um die erforderliche Höhe von XXX.XXX€ zu erreichen.

Um diese Finanzierungslücke in Höhe von XXX.XXX€ bis zum Ende des Erwerbslebens zu schließen, müssten Sie XXX€ pro Monat zur Seite legen und diesen Betrag mit der Inflation anpassen. Wie sich dieser monatliche Sparbetrag ändert bei alternativen Renditeszenarien sehen Sie im nächsten Abschnitt.

Aus Ihrem aktuellen monatlichen Bruttoeinkommen von X.XXX€ beträgt Ihr Nettoeinkommen etwa X.XXX€. Der monatliche Sparbetrag von XXX€ pro Monat entspricht somit einer Sparquote von XX,X%.